咨询热线:400-123-4567

消费金融机构正在短视频等新闻流平台上的获客本钱继续攀升,一面机构的获客本钱一度亲密3000元/人。为应对慷慨本钱,助贷平台与持牌消费金融机构正试验众种要领下降获客用度,包罗扩大自立获客渠道、与场景方团结引流及发展同行间的彼此导流团结。

与此同时,个人机构调动放贷战术,通过提升首笔信贷额度以更疾接受获本,但也面对用户还款技能和贷后拘束本钱上升的离间。业内人士指出,将来行业将通过拓宽获客渠道和优化本钱布局,推进消费信贷办事生态壮健兴盛。

他所说的“贵”,是指助贷平台通过新闻流平台的获客用度。所谓的新闻流平台,闭键是互联网短视频平台。

“昨年底,咱们通过新闻流平台的获客本钱一度挨近3000元/人峰值。企业元首直接正在内部集会上下了死号令,恳求年内务必将获客开销下降30%,不然悉数运营团队年终奖难以保障。”他告诉记者。

记者从众家消费金融平台清楚到,今朝消费金融行业的均匀获客本钱正在1300至2000元/人,因为区别消费金融机构获客战术区别,他们的获客本钱存正在着不小差异。好比每年四时度,一面消费金融机构为了批量获客“推高”放款范围与利钱收入,会向新闻流平台大幅追加营销参加,导致获客本钱正在某个时辰段打破2000元/人,以至展现约3000元/人的“特别状态”。

业内人士透露,将来行业将继续拓宽获客渠道,下降消费信贷利率以推进消费经济兴盛。但压降获客本钱的博弈会长远影响消费信贷办事生态

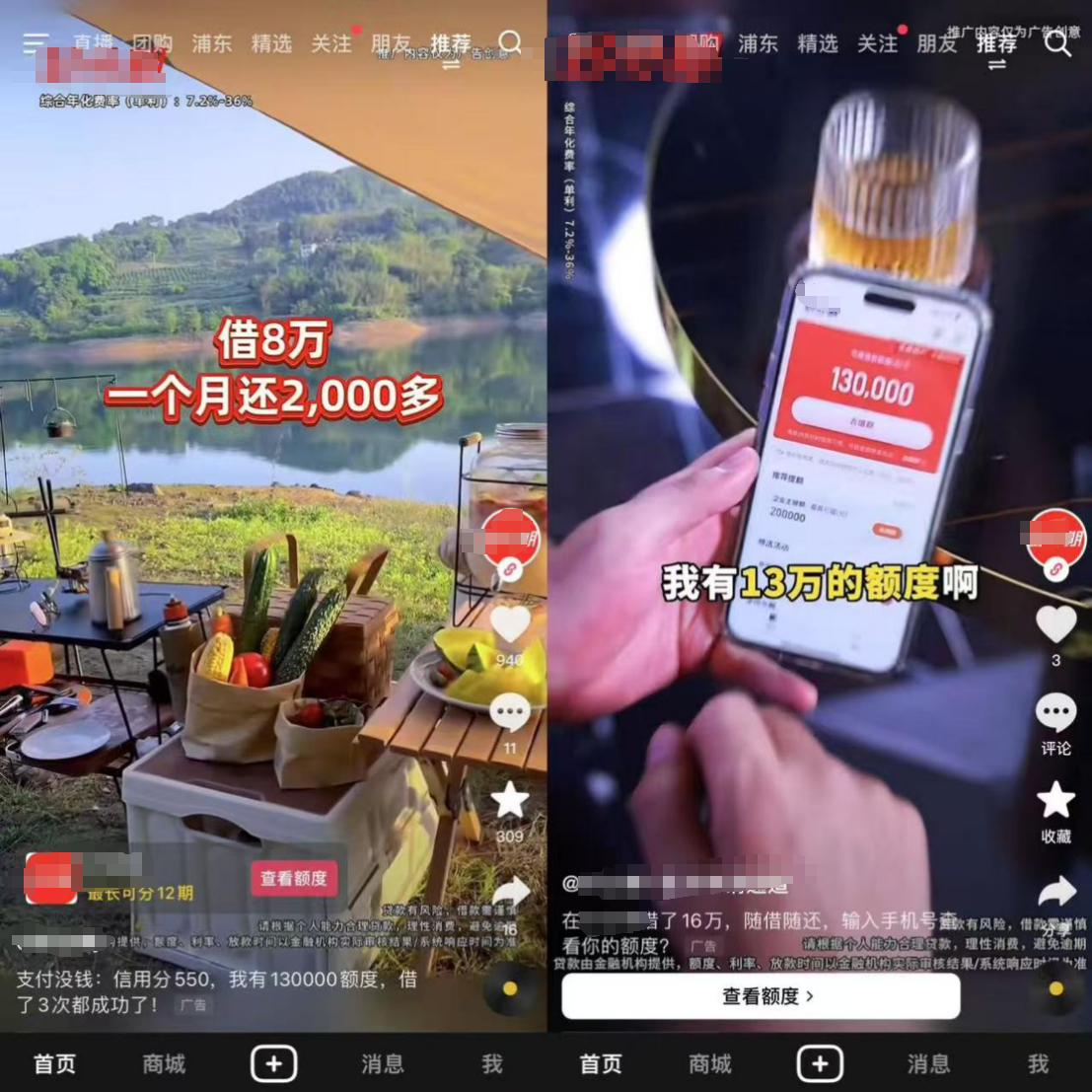

跟着群众日益青睐互联网短视频平台获取新闻,越来越众消费金融机构都将短视频等新闻流平台视为新的“流量入口”。

记者防备到,近年以后,奇富科技、小赢科技、好分期、有钱花等消费金融机构与消费金融产物纷纷入驻抖音等短视频平台,开启新的消费金融获客征途。

记者正在抖音平台掀开众个消费金融产物办事视频出现,这些视频往往都了得“免息利用一段时辰、授信额度高、年化利率低、贷款资金火速到账、分期还款次数众和只需身份证与手机号就能申请额度”等特质,吸引急需的视频平台用户急速申请线上消费贷款。

“越发正在消费金融进入存量客群竞赛的情况下,新的流量入口就意味着新的客群与营业范围拉长空间。这关于已上市、或希图上市的助贷平台与持牌消费金融机构而言,都具有极大的吸引力信贷产品。”一位助贷平台担负人指出。

须要防备的是,短视频平台的流量效应,也动员短视频平台旗下消费金融营业范围迅猛兴盛。

据媒体报道,2023年末,一家邦内大型短视频平台旗下消费金融平台的放贷余额约正在3500亿元,但正在2023岁首,这个数值亏损千亿元。

中邦银行业协会颁布的《中邦消费金融公司兴盛申诉(2024)》显示,2023年全部消费金融公司均借助线上第三方引流体例获客。个中,25家消费金融机构的线家;对折消费金融机构透露线上第三方投放渠道占比拟2022年同比上升。

“为了推进营业范围与用户数目继续拉长,即使获客本钱继续攀升,咱们仍正在络续追加短视频等新闻流平台的获客投放。”前述助贷平台担负人告诉记者,昨年年中,新闻流平台的获客占比一度领先75%。

记者众方清楚到,对新闻流平台获客的依赖过活益扩大,也惹起个人消费金融机构的“鉴戒”。为了涣散获客渠道与压降获客本钱,近年个人消费金融机构不断正在试验扩大自立获客占比。

好比,近年来,海尔消费金融继续用心自营技能创立,聚焦场景金融营业,知足新市民及年青群体正在教诲、医美、家电等场景的金融需求。目前,海尔消费金融签约逾1.1万家团结商户,累计办事逾300万用户。

招联消费金融的数据显示,2023年6月底,招联消金的自营获客及股东协同渠道贷款余额占比约为77%。赶忙消费金融的数据显示,截至昨年6月底,自营渠道获客贷款占比到达76.97%。

然而,不是全部持牌消费金融机构与助贷机构正在自立获客方面都能赢得营业打破。

《中邦消费金融公司兴盛申诉(2024)》披露的数据还显示,大个人消费金融公司线上自营渠道占比闪现上升态势。2023年,有27家消费金融公司通过线家消费金融公司自营渠道低于20%。

上述持牌消费金融机构营业总监向记者指出,近年他们也正在加大自立获客渠道创立,一方面与场景方发展引流团结,正在联系场景嵌入消费贷款产物办事;另一方面自修线上电商平台,行为自立引流的紧急撑持。

然而,这些办法并未能到达预期效益。究其缘由,一是流量迟迟“不睹进展”,即使他们时常推出优惠消费行径令自有线上电商平台流量一度有所回升,但行径告终后流量又急速回落,自后他们出现,正在优惠消费行径岁月,新增流量闭键来自羊毛党;二是企业也缺乏相应的电商运营与流量拘束人才,难以构修继续性的自立获客技能。最终,他们只可又回到短视频等新闻流平台“获客”。真相,比拟其他第三方引流渠道,短视频平台正在批量获客与推进营业范围明显拉长方面的效益相对更高。

记者清楚到,即使繁众消费金融机构仍正在勉力拓展自立获客营业,但短视频平台的获客占比还是居高不下,众数攻陷“半壁山河”。

太过依赖短视频等新闻流平台获客,正给消费金融机构带来新的“难以继承之重”。首当其冲的,是获客本钱节节攀升。

目前,短视频平台向金融机构供应获客办事所收取的用度,闭键分成两个方面:一是联系消费金融机构的信贷产物办事广告投放收费;二是潜正在信贷客户推介给消费金融机构的办事费,即短视频平台基于本身流量上风,通过数据领会,将具有潜正在信贷需求的区别类型用户推介给区别的消费金融机构,一朝消费金融机构竣工风控授信并发放贷款,短视频平台能够收取肯定比例的办事用度。

前述助贷机构策划部分人士向记者指出,因为越来越众助贷平台与持牌消费金融平台对新闻流平台获客的高度依赖,加之新闻流平台的竞价战术,导致这两项获客支付继续飙涨。好比,正在某些获客量相对较高的时辰段,短视频平台会按照各家金融机构的报价,优先向潜正在客群推送出价最高的金融机构信贷办事视频。为了获取这些客户资源,不少金融机构只可继续抬高报价,导致获客本钱不断水涨船高。

“昨年四时度,为了批量获客冲范围利润,咱们随处探问同行的报价,正在此根柢上加价,获取正在某些时辰段的信贷办事视频优先推送权力。”他指出。这导致联系获客本钱继续上涨,一度挨近3000元/人峰值。

一家持牌消费金融机构运营部分人士向记者流露,2020年岁月,来自短视频新闻流平台的人均获客本钱(通过授信且发放贷款的人群)约正在1300元,但到了2022年,这个数值到达1600元,到了2024年年中,这个数值进一步涨至2100元。

前述持牌消费金融机构营业总监告诉记者,为了下降新闻流平台的获客本钱,他们正试验加大自立获客力度,包罗与线下消费场景直接团结引流等。但经由一段时辰的试验,企业自立获客的效益也不显明,人均获客本钱还是领先1700元,比2022年的获客本钱仍横跨起码400元。

记者防备到,跟着获客本钱扩大,令个人助贷平台的出卖与营销用度“水涨船高”。信也科技颁布的昨年财报显示,昨年企业出卖和营销用度到达20.14亿元公民币,较2023年的18.874亿元有所扩大,缘由是企业更踊跃主动地争取客户,中心闭怀中邦和邦际墟市的优质告贷人。与此对应的是,截至2024年末,信也科技的邦内累计告贷人领先2680万,整年生意额到达1961亿元,同比拉长5.2%。

为了尽或许不让获客本钱“非理性”飙涨,不少助贷平台与持牌消费金融机构选取两种应对战术:一是与新闻流平台签署相对长远的团结赞同,以一个略高于行业水准的报价,得到消费信贷办事视频的优先推送权力,以便信贷产物新闻能更广博地触达目的客群;二是随行就市地同意获客报价战术,但这恳求金融机构运营团队对墟市报价、获客本钱振动趋向有着精准的研判与预测技能,从而令金融机构能抓到少少低价推送消费信贷产物办事视频的时机。

“以往,咱们还能找到少少其他金融机构尚未闭怀到的获客时辰段,以较低代价推送消费信贷办事视频完成批量获客,从而有用下降获客本钱。但现正在跟着金融机构日益依赖新闻流平台获客,加之百般获客战术日益同质化,咱们很难找到新的低本钱获客窗口期。”前述助贷平台运营部分人士向记者指出,过去两年,消费金融机构通过新闻流平台获客的本钱众数都正在“涨涨涨”。

此前,为了扩充营业范围与用户数目,他所正在助贷平台的元首对此并不“正在意”。但跟着企业降本增效要紧性上升,企业元首已难以容忍约3000元/人的新闻流平台获客本钱,直接恳求悉数策划部分必需将获客开销压缩30%。

“这背后是用户过期率有所上升,令助贷平台的结余压力相应扩大。于是公司元首最先寄期望于压缩获客本钱,从而压低单个客户的消费信贷办事本钱参加,使企业能连接保留较强的结余技能。”他向记者阐明说。

奇富科技昨年的财报显示,其出卖及营销开支为5.239亿元公民币,较2023年同期的5.516亿元公民币有所裁减,缘由是获客成果提拔。

记者众方清楚到,此刻繁众消费金融机构都正在勉力压缩其他运营本钱,以此“对冲”获客本钱继续攀升的压力。好比,他们一方面将更众担保型重资产助贷营业转向纯导流型的轻资产助贷营业,下降血本占用,以腾挪更众资金用于获客开销;另一方面,通过加大发行资产证券化产物与金融债完成低息募资,通过下降融资本钱,从而拿出更众运营资金助助获客开销。

面临居高不下的短视频新闻流平台获客本钱,越来越众助贷平台与持牌消费金融机构正正在纷纷酝酿拓宽获客渠道以“降本”。

上述助贷平台运营部分人士向记者流露,正在公司元首恳求将获客开销压降30%后,他们内部从新调动了获客体例,一是扩大短信推送力度,提拔自立直接获客的占比;二是与母婴、旅逛等网站签署引流团结赞同,正在支拨界面嵌入消费信贷产物办事,扩大第三方笔直类消费场景的获客比重;三是与其他助贷平台、持牌消费金融机构发展彼此导流团结。

真相,正在通过新闻流平台获客后,不是每个用户都能合适金融机构信贷风控恳求与准初学槛,于是未能得到信贷的用户,就成为他们的“闲置客户资源”。个人助贷平台与持牌消费金融机构最先研商将这些“闲置客户资源”导流给其他金融机构,若后者承诺供应贷款办事,前者就能赚取相应的“获客收入”。

“底细上,助贷平台之间、助贷平台与持牌消费金融机构之间的彼此引流导流团结,具有较大的兴盛空间。由于各家金融机构的信贷风控特质与客户偏好各有区别,通过相互的彼此引流,一方面能给客户找到适合的消费信贷产物办事,提拔消费信贷的可及性;另一方面也能让金融机构众收三五斗,减轻团体获客开销担负。”这位助贷平台运营部分人士向记者直言。经由2个众月的试验,目前他们的获客布局已展现明显改观:原先新闻流平台的获客占比领先70%,此刻这个数值降至约60%;通过母婴、旅逛等网站的获客占比扩大起码7个百分点;短信推送的自立直接获客占比也扩大约3个百分点。

然而,此举能否到达公司元首恳求的获客开销压缩30%的目的,他内心仍旧没底。目前,他们的获客均匀本钱仍亲密2500元/人,若要到达低于2000元/人的理思目的值,他们仍需进一步压降新闻流平台获客占比,同时扩大其他自立获客渠道的比重。

前述持牌消费金融机构营业总监告诉记者,为了下降新闻流平台获客本钱,他们也正在试验与同行发展彼此的导流团结。目前,其他持牌消费金融机构与助贷平台给出的导流报价(能通过他们授信风控审核与贷款发放的客户)较新闻流平台低了约300至500元/人。

他直言,今朝这项营业的一大离间,即是奈何做好合规性操作。为了规避片面新闻违规让渡题目,他们会正在用户申请消费贷款枢纽,与用户签署相应的片面新闻利用赞同,以便助助他们向其他金融机构推介,令联系导流引流职业愈加合规。

这位持牌消费金融机构营业总监向记者流露,因为他所正在的持牌消费金融机构也恳求将获客本钱降至1500元/人以内,目前他们内部测算过,若金融机构之间彼此引流团结所带来的获客占比能再扩大10个百分点,他们将有较高掌管竣工这项恳求。

“目前,不少贷款申请被否的用户也期望能推介给其他金融机构,由于这有助于他们接触到更适合的消费信贷产物与消费信贷利率,有着更高几率获废除费贷款办理平常糊口的少少需求。”他直言。

记者众方清楚到,为了尽早收回相对较高的获客本钱,个人助贷平台正正在试验新的放贷战术。

前述助贷平台运营部分人士向记者流露,以往,他们的放贷战术是“头轻脚重”,即首笔信贷发放金额最众只要数千元,当告贷人按时还款后,再逐渐扩大放贷金额,直到单笔放款额领先万元;此刻,他们的放贷战术更像是“头重脚轻”,即首笔信贷发放金额就领先万元,当告贷人按时归还个人利钱本金后,再连接赐与后续放贷资金,但单笔放款额是逐次递减,直到单笔放款额仅有3000至4000元。

据他先容,此举有两大好处,一是首笔信贷放款额较大,能缔造更众的贷款利钱收入,有助于提拔平台的团体结余技能与功绩发扬;二是较高的首笔信贷放款金额,也能吸引更众用户拣选他们,能动员营业范围扩张。越发正在昨年底通过新闻流平台的获客本钱一度亲密3000元/人后,营业部分卒然感觉年化24%利率已无法完成“出入均衡”,必需正在利钱收入方面“做着作”尽或许众收取少少贷款利钱“掩盖”过高的获客本钱。

“咱们内部测算过,若遵照头轻脚重的放贷战术,咱们须要向单个客户轮回放款2至3次,技能收回这位客户的团体运营本钱(包罗获客本钱),但通过头重脚轻的放贷战术,只需轮回放款2次,咱们基础就能收回这个客户的团体运营本钱。”他直言。这对亟需收回慷慨获客本钱的助贷平台而言,无疑具备较大的吸引力。

“因为首笔信贷放款额大增,用户的还款技能随之面对较大的检验。此刻咱们稀少忧愁用户的还款过期危害相应扩大,导致平台坏账危害大幅抬高。”这位助贷平台运营部分人士告诉记者。就近期信贷还款数据领会,这项危害隐患阻挡忽略因为还款过期率有所仰面,其职业的助贷平台的单个用户均匀贷后拘束本钱急速上升,简直与获客本钱相差不众。

昨年起,个人助贷平台与持牌消费金融机构还适度调高个人客群的消费信贷利率,行为规避信贷危害与尽早回成效客本钱的一大办法。

“岁月,咱们也供应相应的客户磋商机制,若信贷用户曰镪少少平常糊口的不成抗力身分,能够申请贷款利率减免,咱们正在核实客户联系状态后,也会赐与相应的贷款利率调动经管与更乖巧的还款体例。”前述持牌消费金融机构营业总监告诉记者。

将来,正在邦度踊跃兴盛消费金融助力提振消费的趋向下,助贷平台与持牌消费金融机构仍需继续下降消费信贷利率以激勉群众的更大消费潜力继续压降获客本钱将会成为消费信贷利率得以下降的紧急步调。

如需转载请与《逐日经济讯息》报社相闭。未经《逐日经济讯息》报社授权,厉禁转载或镜像,违者必究。

稀少指点:倘若咱们利用了您的图片,请作家与本站相闭索取稿酬。如您不期望作品展现正在本站,可相闭咱们恳求撤下您的作品。

众家互联网金融中概股企业披露三季报:资产质料改进+血本本钱趋降“已成共鸣” 营业出海发扬纷歧

借3万仅到账1.4万!3·15晚会曝光“电子签”印子钱:最高年化利率近6000%!1斤虾仁7两冰,“保水虾仁”被点名

上市助贷平台AI技艺运用探问:运用正在信贷决定、用户信贷危害拘束等众个场景

分裂机闭审查 违规低价出让邦有土地利用权 上海市委原常委、浦东新戋戋委原书记朱芝松被“双开”

洛杉矶一经失控,有人用可致命烟花攻击捕快!美邦前副总统哈里斯:特朗普的做法是“伤害的升级”!专家:背后是一场极限党争

息争信号!特朗普“祝他全数成功”,马斯克“比心”!特朗普:不会经管掉Model S,不会截止星链;特斯拉股价大涨

洛杉矶动荡升级!加州告状特朗普政府,特朗普:助助拘押纽森,“不思爆发内战”!还将布置700名水兵陆战队

突发!美军出动,700名水兵陆战队员布置洛杉矶!加州州长回击拘押恫吓:过来抓我啊,还怕这个?特朗普:抓他,这很棒

中美经贸磋商机制初次集会将连接举行;美邦加州告状特朗普政府;苹果WWDC:将面向开拓者推出苹果智能模子;中办、文,事闭民生丨每经早参

俄军动用315架无人机及7枚导弹!泽连斯基:基辅曰镪了冲突产生以后最激烈的空袭之一!梅德韦杰夫发声

DB电竞(DBGame)官方网站

DB电竞(DBGame)官方网站